Ставки взносов во внебюджетные фонды

13.05.2020 в 10:23 10

Автор: Zolok

Признать общедоступными можно как все сведения, так и отдельные их виды. Свое согласие на признание сведений общедоступными налогоплательщик предоставляет по личной инициативе. Постановка на учет медиатора осуществляется налоговым органом по месту жительства этого физического лица месту его пребывания - при отсутствии у этого физического лица места жительства на территории Российской Федерации на основании заявления этого физического лица, представляемого в любой налоговый орган по своему выбору.

Для плательщиков физических лиц, производящих выплаты и вознаграждения в пользу физических лиц, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения по трудовым договорам контрактам и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг в пользу физических лиц за исключением вознаграждений, выплачиваемых индивидуальным предпринимателя, адвокатам, нотариусам и.

Объектом обложения страховыми взносами для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам, признается минимальный размер оплаты труда, установленный на начало соответствующего расчетного периода, а в случае, если величина дохода такого плательщика за расчетный период превышает рублей, объектом обложения страховыми взносами также признается его доход.

База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, являющихся объектом обложения, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами например, пособия, компенсации, материальная помощь и др.

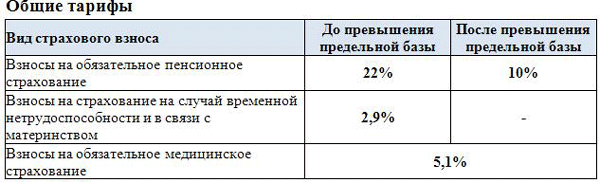

При этом база для начисления страховых взносов определяется отдельно в отношении каждого физического лица по истечении каждого календарного месяца с начала расчетного периода нарастающим итогом. База для исчисления страховых взносов на обязательное пенсионное страхование и база для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством имеет предельную величину, после которой страховые взносы не 1x ставка на футбол. Предельная величина базы для начисления страховых взносов подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

Обязательное социальное страхование на случай временной нетрудоспособности в связи с материнством ОСС. База для начисления страховых взносов в части, касающейся авторских договоров уменьшается на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов, а в случае если эти расходы не могут быть подтверждены документально, они принимаются к вычету в определенных размерах в процентах суммы начисленного дохода.

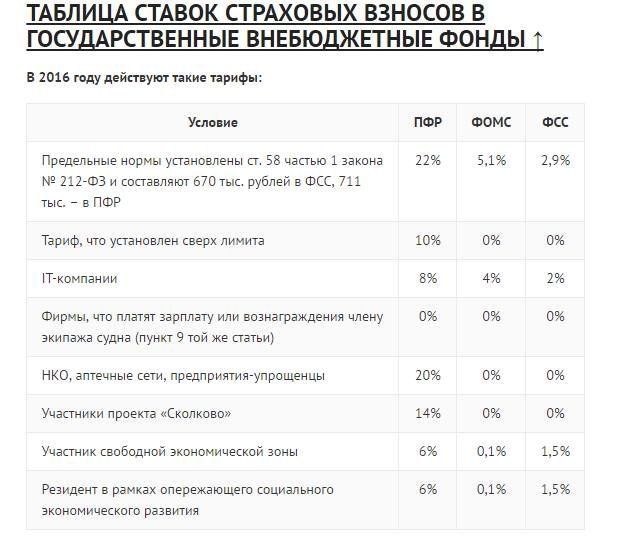

Страховые взносы на обязательное социальное страхование ОСС на случай временной нетрудоспособности и в связи с материнством. Порядок и условия применения пониженных тарифов страховых взносов установлены статьей НК РФ. Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении внедрении результатов интеллектуальной деятельности. Российские организации, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ.

Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне.

Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов. Некоммерческие организации за исключением государственных муниципальных учрежденийзарегистрированных в установленном законодательством РФ порядке, применяющих УСНО и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства деятельность театров, библиотек, музеев и архивов и массового спорта за исключением профессионального.

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября года N ФЗ "Об инновационном центре "Сколково".

Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября года N ФЗ "О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя".

Организации и индивидуальные предприниматели, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря года N ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации". Организации и индивидуальные предприниматели, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля года N ФЗ "О свободном порте Владивосток".

Организации, включенные в единый реестр резидентов Особой экономической зоны в Калининградской области в соответствии с Федеральным законом "Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты РФ".

Российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и или оказание услуг выполнение работ по созданию анимационной аудиовизуальной продукции. Под анимационной аудиовизуальной продукцией понимается фильм, состоящий из специально созданных и двигающихся на экране рисованных или объемно-кукольных образов и объектов, создаваемых в том числе с использованием компьютерной графики.

Что касается дополнительных тарифов страховых взносов, то в отношении выплат в пользу физических Ливе ставки на спорт, занятых на видах работ указанных в пункте 1 части 1 статьи 30 Федерального закона от Однако в случае, если у плательщика-работодателя проведена специальная оценка условий и рабочие места по результатам такой специальной оценки признаны вредными и или опасными, то взамен вышеуказанных тарифов плательщики в зависимости от класса условий труда, установленного по результатам специальной оценки условий труда применяются дифференцированные размеры дополнительных тарифов.

Плательщики-работодатели ежемесячно производят исчисление и уплату страховых взносов. Срок уплаты страховых взносов не позднее го следующего календарного месяца, в котором произведены выплаты в пользу физических лиц. Сумма страховых взносов определяется в рублях и копейках и исчисляется отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Расчетным периодом признается календарный год, отчетными периодами - первый квартал, полугодие, девять месяцев календарного года. Кроме того, с 1 января года сохраняется зачетный принцип расходования средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. В связи с этим после 1 января года Статьи ставки на спорт может уменьшить сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на сумму произведенных им расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования.

При этом если по итогам расчетного отчетного периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за вычетом средств, выделенных страхователю ФСС в этом периоде превысит общую сумму исчисленных страховых взносов по данному виду страхования, то с 1 января года полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на основании полученного от ФСС подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный отчетный период или возмещению ФСС в установленном порядке.

Следует отметить, что проверки правильности заявленных расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством закреплены за ФСС.

Для проведения указанных проверок данные расчетов по страховым взносам об исчисленных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и о суммах расходов плательщиков на выплаты страхового обеспечения направляются налоговым органом в ФСС.

The Consequences of Social Security's Rates Changes

С 1 января года уплата страховых взносов и представление расчетов по страховым взносам производятся организациями, имеющими обособленные подразделения, по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют Ставки на футбол урок и иные вознаграждения в пользу физических лиц, за исключением организаций, имеющих обособленные подразделения за рубежом в этом случае уплата страховых взносов и представление отчетности происходит централизовано по месту нахождения головной организации.

В связи со сменой администратора страховых взносов с г. Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях.

Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает. Пятова Статьи профессора Я. Соколова Баланс в профессии и в жизни Записки неадекватного главбуха Советы Веры Хомичевской Таможенные платежи Защита персональных данных Налогообложение Самозанятые налог на профессиональный доход Налоговое администрирование Федеральные налоги и сборы Региональные налоги и сборы Местные налоги Специальные налоговые режимы Отмененные налоги Договоры и расчеты с сотрудниками Договоры Кадровое оформление Прием на работу иностранных граждан Расчеты с сотрудниками Справочная информация Страховые взносы База для начисления страховых взносов Отчетность по страховым взносам Проверки и ответственность Тарифы страховых взносов Уплата страховых взносов Экологические платежи, отчетность в Росприроднадзор Изменения - Электронные трудовые книжки Правовое регулирование деятельности Безвозмездное пользование.

Дарение Госрегистрация Договорная ответственность, обязательства Договоры с посредниками Документальное оформление Займы, кредиты Защита прав потребителей Купля-продажа, поставка Лицензирование, сертификация, СРО Оказание услуг Отношения с госорганами. Ответственность Отношения с учредителями, корпоративные вопросы Подрядные работы Урегулирование споров, обращение в суд, арбитражная практика Аренда.

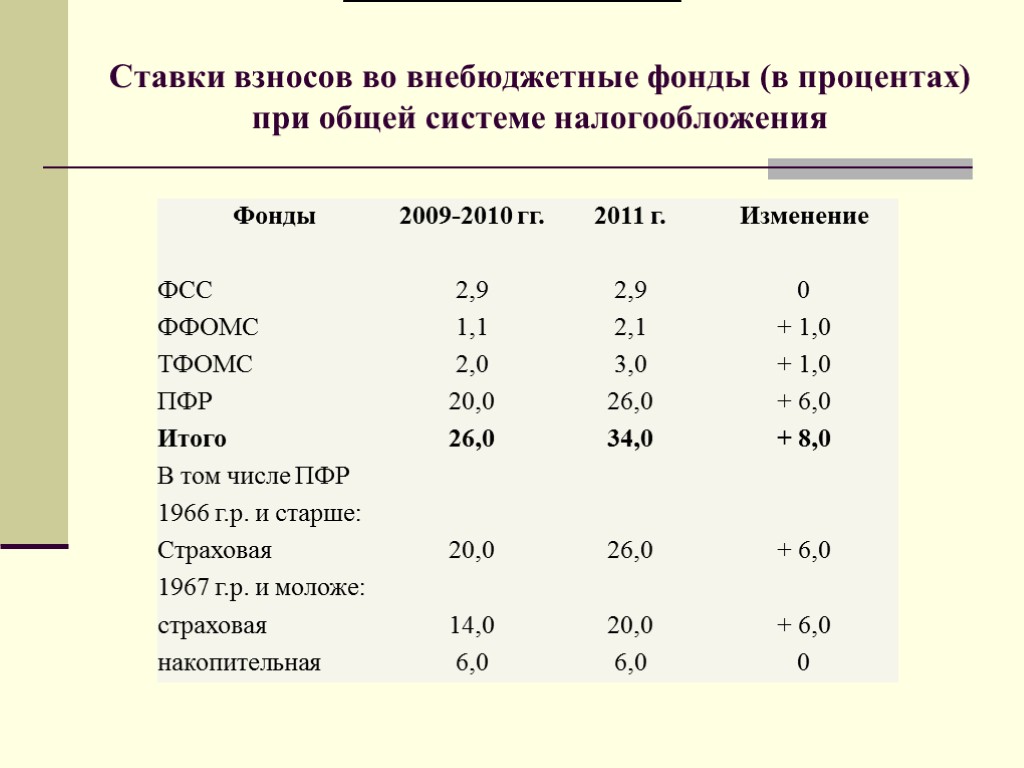

Главная Новости Учет и налогообложение Минфину предложили снизить ставки страховых взносов с выплат работникам-предпенсионерам. Бухгалтерский ДЗЕН подписывайтесь на наш канал. Темы: пониженные тарифыставки страховых взносовпредпенсионный возраст. ЕСН был отменен. Деятельность государственных внебюджетных фондов стала финансироваться за счет взносов на обязательное социальное страхование.

Изменилась система ставок: вместо двух порогов регрессии и тыс. Число порогов налоговой регрессии Величина первого порога, тыс.

Величина второго порога, тыс. Величина третьего порога, тыс. В то ж ной платы ЕС то взнос на об ный бюджет образом, в су 1сь по существ 2 26 10 2 твовал й бюджет, ум ахование. Статистика страховых взносов и ЕСН. Во-первых, в гг.

Порядок исчисления и уплаты страховых взносов в 2019 году

В другие годы снижение эффективной ставки быио связано с отсутствием индексации порогов регрессии, из-за чего вследствие роста заработной платы все большая часть фонда начисленной заработной платы ФНЗП облагалась по меньшим, регрессивным, ставкам. Во-вторых, поступления ЕСН и страховые взносов в г. А в гг. Это объясняется ростом ФНЗП. Данные табл.

Однако те же самые показатели существенно различались для отдельный видов экономической деятельности. Эти различия объясняются, во-первых, разницей в уровне заработной платы и ее распределении между ра. В ФНЗП входит заработная плата, начисленная работникам в течение года всеми организациями.

Например, в г.

Минфину предложили снизить ставки страховых взносов с выплат работникам-предпенсионерам

Воздействие изменения ставок страховых взносов на экономику. Страховые взносы являются важной частью издержек предприятий, поэтому изменение их ставок приводит к изменению величины не только самих страховых платежей, но и многих других экономических показателей. На рис. Предположим, что повысились ставки страховых взносов. Если ФНЗП останется неизменным, то поступления страховых взносов увеличатся в соответствии с новыми ставками.

Но, как показывает статистика, ФНЗП как по экономике в целом, так и по отдельным видам экономической деятельности постоянно меняется. Непосредственное влияние на ФНЗП могут оказывать сами ставки страховых взносов: предприятия, чтобы сохранить уровень рентабельности, в ответ на повышение ставок страховых взносов могут сделать ФНЗП меньшим, чем он мог быть, если бы повышения ставок не произошло.

Предположим теперь, что ставки страховых взносов повысились, Ставки на хоккей первый гол у предприятий нет возможности ограничивать рост ФНЗП. Тогда, чтобы сохранить уровень рентабельности в условиях роста издержек, предприятия вынуждены будут поднять цены на свою продукцию.

Это увеличит издержки других предприятий, которые, если захотят сохранить уровень рентабельности, тоже, возможно, поднимут цены.

Изменение величины издержек и цен на продукцию повлияет на прибыль предприятий. Следовательно, могут уменьшиться поступления налога на прибыль. Кроме того, уменьшение прибыли предприятий приведет к сокращению инвестиций в основной капитал, поскольку она является одним из основных источников их финансирования. Инструментарий расчетов. Для прогнозирования последствий изменений системы ставок страховых взносов была построена модель, позволяющая рассчитывать эффективные ставки страховых взносов - по экономике в целом, по видам экономической деятельности, по внебюджетным фондам, по децильным группам работников; по крупным, средним и малым предприятиям, - а также и определять величину поступлений страховых взносов.

Кроме того, эта модель позволяет находить значения некоторых экономических показателей, на которые влияет изменение системы ставок страховых взносов. Расчет эффективных ставок осуществляется на основе данных обследований распределения численности работников по размерам начисленной заработной платы. По результатам обследований определяется средняя начисленная заработная плата децильных групп работников организаций по 27 основным видам экономической деятельности.

В общем виде схема нахождения эффективных ставок состоит в следующем.

Имеется средняя начисленная заработная плата дециль-ной группы по некоторому виду экономической деятельности за месяц, в котором проводилось обследование. Затем, исходя из экзоген-но задаваемых индексов роста заработной платы, определяется средняя заработная плата децильной группы за каждый месяц и накопленная с начала года средняя заработная плата. После этого, на основе заданных экзогенно числа и величины порогов регрессии, а также ставок для межпороговых интервалов находится средняя величина взносов в отдельные внебюджетные фонды.

В расчетах учитывается, что часть предприятий уплачивает взносы по льготным ставкам. Эффективные ставки определяются как отношение средней величины взносов к средней начисленной заработной плате.

Объект моделирования - годовые поступления ЕСН и страховых взносов, способ - расчетные значения эффективных ставок умножаются на фактическую величину фонда начисленной заработной платы за соответствующий год. График демонстрирует сходство фактических и расчетных значений поступлений ЕСН и страховых взносов, что свидетельствует о высокой точности расчета эффективных ставок.

Значения эффективных ставок страховых взносов используются при определении величины добавленной стоимости в межотраслевом балансе, который рассчитывается в рамках модели российской экономики CONTO подробное описание модели CONTO содержится в [1]. Финансирование увеличения социальных платежей может осуществляться по-разному.

Во-первых, за счет прибыли. В этом случае увеличение поступлений страховых взносов для определенного вида деятельности на некоторую величину означает сокращение прибыли для этого вида деятельности на ту же величину.

Во-вторых, за счет сокращения доли ФНЗП в оплате труда. В-третьих, за счет роста цен на продукцию при одновременном задании уровня рентабельности для отдельных видов деятельности. Расчеты по этому варианту осуществляются при помощи ценовой модели межотраслевого баланса, описание которой можно найти, например, в [2].